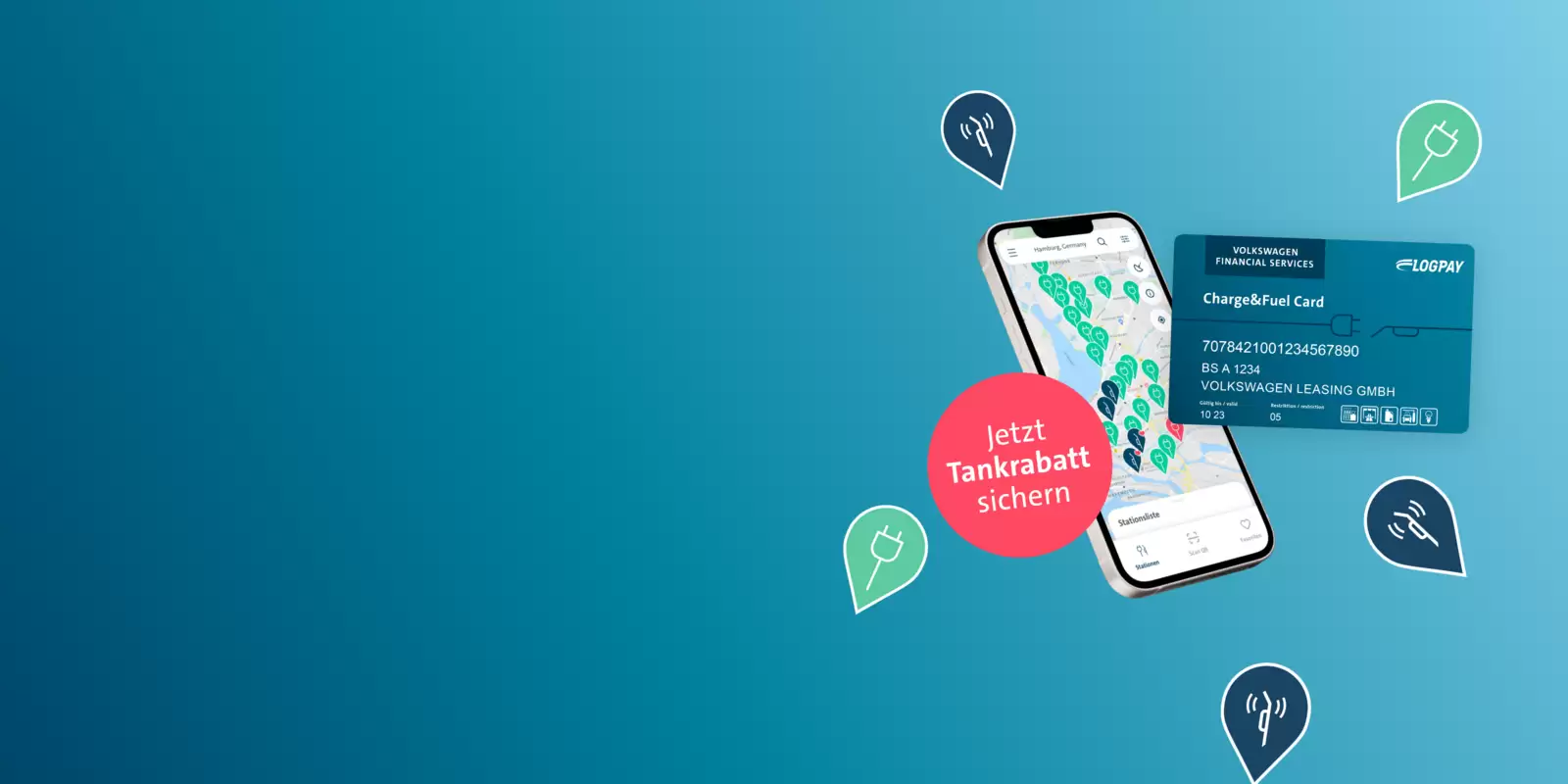

Sichern Sie sich noch heute einen Aktionsvorteil4 mit dem Neuabschluss der Charge&Fuel Card und sparen Sie beim Tanken 2 Cent – egal, ob Diesel oder Benzin. Unser Dankeschön fürs Volltanken!

Praktische Geldreserve und günstige Alternative zum Dispo: Der Rahmenkredit sorgt für finanzielle Flexibilität in jeder Lebenslage.

Das Auto-Leasing.

Zu konstanten monatlichen Raten immer in den gewünschten Fahrzeug-Modellen unterwegs: Wir machen es mit dem Auto-Leasing möglich.

Ihr Wertpapierdepot.

Sie sind an einem Wertpapierdepot interessiert? Entdecken Sie das kostenfreie Wertpapierdepot über die wallstreet:online capital.

Wertpapiere – digital gemanagt.

Mit dem Robo-Advisor von Whitebox verwalten Sie Ihr Vermögen ganz einfach online. Das Programm unterstützt Sie rund um die Uhr und sorgt für ein aktives Risikomanagement.

Die Baufinanzierung.

Sie möchten ein Haus oder eine Wohnung kaufen, die Anschlussfinanzierung für Ihre Immobilie planen oder Ihr Zuhause umfassend modernisieren?

Die Auto-Finanzierung.

Sie möchten ein Fahrzeug finanzieren? Mit unserem Autokredit finden Sie die passende Finanzierung und gelangen schnell und einfach zu Ihrem neuen Auto.

Wartung & Inspektion.

Planbare Kosten statt böser Überraschungen: Dank Wartung & Inspektion bringt Sie der nächste Servicetermin nicht ins Schwitzen.

Die Kfz-Versicherung.

Versicherungsschutz nach Bedarf: Wählen Sie zwischen drei verschiedenen Produktvarianten genau die Versicherung, die zu Ihnen passt. Jetzt online informieren und Haftpflicht, Teilkasko oder Vollkasko abschließen.

Die Volkswagen Visa Card: Reise buchen und sparen.

Mit unserer Kreditkarte bezahlen Sie weltweit bargeldlos, erhalten bis zu 30 Tage zinsfreien Kredit und können von Vergünstigungen profitieren: So erhalten Sie zum Beispiel bei Ihrer nächsten Reisebuchung über unser Reise-Center 5 % des Reisepreises zurückerstattet.2

Der Digitale VersicherungsOrdner.

Alle Ihre Versicherungen übersichtlich geordnet auf einen Blick – auch die Versicherungen, die Sie nicht über die Volkswagen Bank abgeschlossen haben. Jetzt beim Digitalen VersicherungsOrdner registrieren!

Das Auto Abo.

Fahren Sie immer ein top ausgestattetes Auto – und bleiben Sie trotzdem flexibel: mit dem Auto Abo zum monatlichen Festpreis. Jetzt mehr erfahren!

Sie sind Geschäftskunde? Entdecken Sie hier unsere Angebote:

Es ist ein technischer Fehler aufgetreten. Bitte versuchen Sie es erneut.

Footnote 1

Repräsentatives Berechnungsbeispiel: Nettodarlehensbetrag (Verfügungsrahmen) 2.500 Euro; Sollzinssatz (gebunden) für 12 Monate ab Kontoeröffnung 8,64 % p.a.; Ab dem 13. Monat gilt ein veränderlicher Sollzinssatz von derzeit 10,02 % p.a. und ein effektiver Jahreszins von 10,49 %; Rückzahlung flexibel, monatliche Mindestrate 25 Euro (entspricht 1% des Verfügungsrahmens); Vertragslaufzeit unbegrenzt. Stand: Dezember 2023. Der Rahmenkredit mit Aktionszinssatz ist ein Angebot für Privatkunden, die in den letzten 6 Monaten keinen Rahmenkredit hatten. Je Kunde kann nur ein Konto eröffnet werden. Eine Erhöhung des Verfügungsrahmens ist während des 12-monatigen Aktionszinszeitraums ab Kontoeröffnung nur zum effektiven Jahreszins von derzeit 10,49 % möglich. Bonität vorausgesetzt. Ein Angebot der Volkswagen Bank GmbH.

Footnote 2

Bei Buchung über das Reise-Center der Volkswagen Bank und Zahlung mit der Volkswagen Visa Card. Gilt für Pauschalreisen, Kreuzfahrten und Hotelbuchungen einer Vielzahl namhafter Veranstalter mit unabhängiger Beratung. Ausgenommen von der Rückerstattung sind Steuern, Gebühren, Servicepauschalen, Zusatzleistungen wie Ausflugs- und Getränke-Pakete, Treibstoffzuschläge, An- und Abreise-Pakete und Ausflüge bei Kreuzfahrten sowie stornierte Buchungen und einzeln gebuchte Versicherungen. Für Direktbuchungen beim Reiseveranstalter oder anderen touristischen Unternehmen, insbesondere sogenannte „On board-Buchungen“ bei Kreuzfahrtveranstaltern sowie Buchungen bei anderen Reisebüros, wird Ihnen kein Reisebonus gewährt. Die Reisevermittlung und Rückvergütung erfolgen durch die Urlaubsplus GmbH, Lohweg 25, 85375 Neufahrn.

Footnote 3

Gilt für das Produkt Garantieverlängerung Premium. Möglicher Preisvorteil bei Abschluss innerhalb der ersten drei Monate nach Erstzulassung ggü. einem Abschluss kurz vor Ende der Herstellergarantie.

Footnote 4

Unsere Aktion richtet sich ausschließlich an Neukunden, die 12 Monate keine Charge&Fuel Card bei der LOGPAY Transport Services unterhielten. Beantragen Sie Ihre Charge&Fuel Card einfach zwischen dem 15.03.2023 und 31.07.2024 online über Charge&Fuel https://chargeandfuel.vwfs.com/de.html. Der Aktionsrabatt, der auf der Rechnung abgezogen wird, gilt nur für den Kauf von Otto- und Dieselkraftstoffen in Deutschland bei allen LOGPAY Vertragspartnern, die in der Charge&Fuel App angezeigt werden, und versteht sich inkl. USt. Sie erhalten in den ersten 6 Monaten nach Eingang Ihrer Bestellung einen Rabatt in Höhe von 2 Cent pro Liter auf Otto- und Dieselkraftstoffe. Ab dem 7 Monat nach Abschluss des Bestellvorgangs erhalten Sie einen Rabatt in Höhe von 1 Cent pro Liter auf Otto- und Dieselkraftstoffe, vorbehaltlich dem Zustandekommen des Vertrages. Der Eingang Ihrer Bestellung wird Ihnen per E-Mail bestätigt. Nach positiver Bonitätsprüfung erhalten Sie per Post Ihre Charge&Fuel Card(s).

Footnote 5

Hierbei handelt es sich um ein befristetes Angebot bis zum 29.02.2024.

Footnote 6

Voraussetzung für einen Reisebonus in Höhe von 7 Prozent ist die Buchung einer Reise über die Vertriebsmarke UP Holidays (Veranstalter Holidays.ch) und die Bezahlung mit der bonusfähigen Volkswagen Visa Card (Kreditkarte). Hierfür ist die Nutzung der Weiterleitung von unserer Webseite zu UP Holidays / Holidays.ch Voraussetzung. Gilt für Pauschalreisen, Kreuzfahrten und Hotelbuchungen einer Vielzahl namhafter Veranstalter mit unabhängiger Beratung. Ausgenommen von der Rückerstattung sind Steuern, Gebühren, Servicepauschalen, Zusatzleistungen wie Ausflugs- und Getränke-Pakete, Treibstoffzuschläge, An- und Abreise-Pakete und Ausflüge bei Kreuzfahrten sowie stornierte Buchungen und einzeln gebuchte Versicherungen. Für Direktbuchungen beim Reiseveranstalter oder anderen touristischen Unternehmen, insbesondere sogenannte „On board-Buchungen“ bei Kreuzfahrtveranstaltern sowie Buchungen bei anderen Reisebüros, wird Ihnen kein Reisebonus gewährt. Die Reisevermittlung und Rückvergütung erfolgen durch die Urlaubsplus GmbH, Lohweg 25, 85375 Neufahrn.

-Wiederhergestellt.jpg.xl.webp)